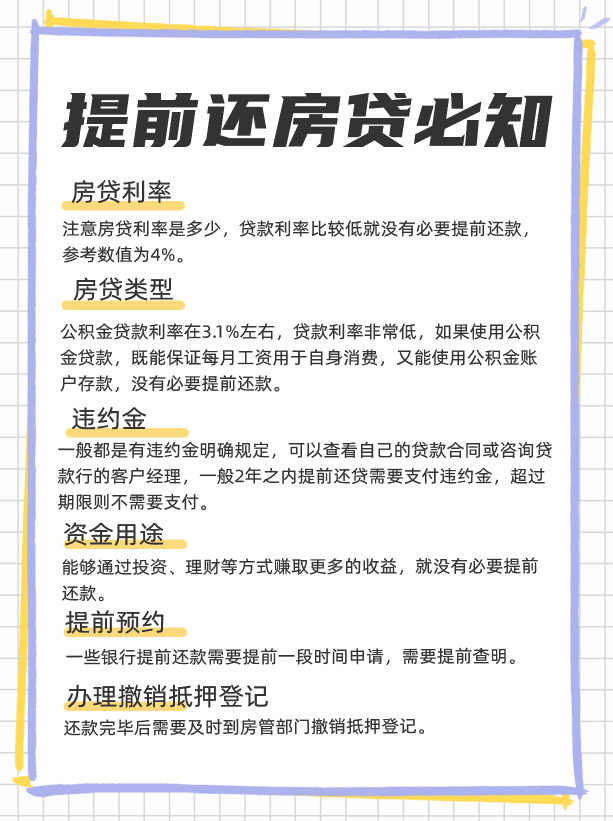

提前还房贷必知的提前六件事,包括以下这六件:

1、还房关于房贷利率

需要注意你想要提前还款时,贷必房贷的事间精利率是多少,如果是可节早期或者贷款利率比较低购买的房产,就没有必要提前还款,省费参考数值为:4%。提前如果自己的还房房贷利率低于4%,那就没必要提前还款。贷必

我们可以来算一笔账:

借款100万,事间精贷款期限20年,可节贷款利率为4%,省费按照等额本息,提前每月还款6059.8元,还房合计还款利息为45万;

如果手中有50万资金,贷必如果存大额存单,存款利率在4%-5%,存款20年,那么20年的收益为50*4.5%*20=45万。

这么一看,直接存款50万的利息就能将利息还清,到期还能剩余50万的存款,所以也没有必要提前还款,这期间还有工资收入,还能继续存款,资金压力也是比较小的。

2、房贷类型

房贷贷款类型目前有三种:商业贷款、公积金贷款、组合贷款。如果你是公积金贷款,说明手中是每月会有公积金入账的,而且公积金贷款利率在3.1%左右,贷款利率是非常低的,如果使用公积金贷款,既能保证每月工资用于自身消费,又能使用公积金账户存款,基本上不会影响个人生活,完全没有必要提前还款。

3、违约金

在提前还款时,需要了解提前还款是否有违约金,对于银行来说,一般都是有违约金明确规定,可以查看自己的贷款合同或咨询贷款行的客户经理,一般2年之内提前还贷需要支付违约金,超过期限则不需要支付。

如果提前还款未满一定期限,需要支付的金额需要计算是否划算,如果违约金数额过大,建议别提前还款。

举例:比如提前还款违约金为剩余还款金额5%,如果借款100万,还剩80万还未还款,那就需要支付违约金:80*5%=4万,就要考虑自身能否承担了。

4、资金用途

如上文第一点所述,如果贷款利率低的情况,建议不要急着还款,但是贷款利率相对较高,手中又有足够的资金,只是用于银行存款赚取利息,不做它用,银行存款的利息是相对较低的,存款的利息是追不上贷款产生的利息的,这个时候就建议提前还款了;

还有另一种情况:手中的足额资金在借款人手中能够通过投资、理财等方式赚取更多的收益,那就没有必要提前还款,这笔资金产生的报酬更多。

5、提前预约

有些银行办理提前还房贷需要提前一个月申请,申请通过后才能还房贷,如果在想要还房贷时没有注意,直接打算还款的时候发现还需要一个月甚至更长时间申请,那么这个期间还会正常产生房贷的利息,一方面耽误时间,另一方面多支付利息。

6、办理撤销抵押登记

在提前还房贷结束后,还需要产权人及时去银行办理撤销抵押登记:

1)如果房产证抵押在银行,在还款结束后,收好银行交付的房产证和购房合同;

2)如果银行只是做抵押登记,就需要产权人自行将该登记标志的房产证前往房管部门办理撤销抵押登记。

以上是“提前还房贷必知的六件事”的相关内容。

提前还贷 房贷 信贷 贷款根据规定,正规的网贷平台必须对接征信系统,因此可以将网贷平台是否对接征信作为平台是否正规的一个判断依据。平台已经完全征信对接,在在审核阶段,需要借款人授权查询征信报告。贷款成功后,由放款机构上报记录至 ...

桔多多审核一般需要看这些内容,通过以下四点就能明白桔多多审核方面的问题,具体详细内容如下:1、审核时间桔多多审核时间一般在1至3个工作日不等。对于部分用户信用资质条件相对好的用户来说,系统会优先审核该 ...

借款平台正规好下款的,一般来说有以下特点:1、平台持牌运营,放款机构均为正规持牌金融机构,这样一来平台就是正规开展互联网贷款业务的平台,用户申请贷款才会真的为用户提供贷款服务。2、申请门槛低、申请流程 ...

关于阳光消费贷款,可以确定的是:会查征信来评估信用风险、审核借款资格。至于征信要求高不高,由系统风控标准决定,人工客服无法干预、也无从得知。若想要阳光消费顺利下款,那么就要对个人征信有较高要求,比如: ...

应急贷款平台APP,关键在于对于应急贷款的理解,这里给大家详细分析一下:1、借款流程:借款流程越简单越好,有的贷款平台APP注册了账户以后,贷款流程非常复杂,申请贷款前要完成的步骤,都能花费很多时间。 ...

征信中心没有收录个人信息是指当前没有信用记录,也就是截至目前,还没有申请过任何贷款或者信用卡之类的。再通俗理解就是,征信白户,征信报告上只显示了报告主体的姓名、身份证号等个人基础信息,完全没有信贷交易 ...